Công ty Chứng khoán BSC vừa công bố báo cáo cập nhật đối với CTCP Đầu tư Nam Long (NLG) ngày 1/10/2025, duy trì khuyến nghị MUA với giá mục tiêu 50.100 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 24,6% so với giá hiện tại 40.200 đồng/cp.

Tổng quan doanh nghiệp

- Mã cổ phiếu: NLG (HSX)

- Giá mục tiêu: 50.100 đồng/cp (Giá điều chỉnh sau chốt quyền mua tỷ lệ 100:26, giá 25.000đ/CP là 46.x)

- Upside: +24,6%

- Vốn hóa: 16.289 tỷ đồng

- Sở hữu nước ngoài: 10,3%

BSC đánh giá triển vọng tăng trưởng bền vững của Nam Long trong giai đoạn 2025–2027, nhờ vào việc triển khai các dự án trọng điểm và mở rộng quỹ đất tại khu vực Đồng Nai – Long An.

Luận điểm đầu tư chính

Tăng trưởng lợi nhuận mạnh mẽ

- Lợi nhuận ròng dự kiến tăng bình quân 39%/năm (CAGR) trong giai đoạn 2025–2027.

- Động lực đến từ hai dự án cao cấp: Izumi City (Đồng Nai) và Paragon Đại Phước.

Quỹ đất lớn, hưởng lợi hạ tầng

- Waterpoint giai đoạn 2 (190 ha, Long An) do Nam Long sở hữu 100% vốn.

- Dự án hưởng lợi từ Vành đai 3 và sự phát triển của các dự án lân cận như Vinhomes và Ecopark.

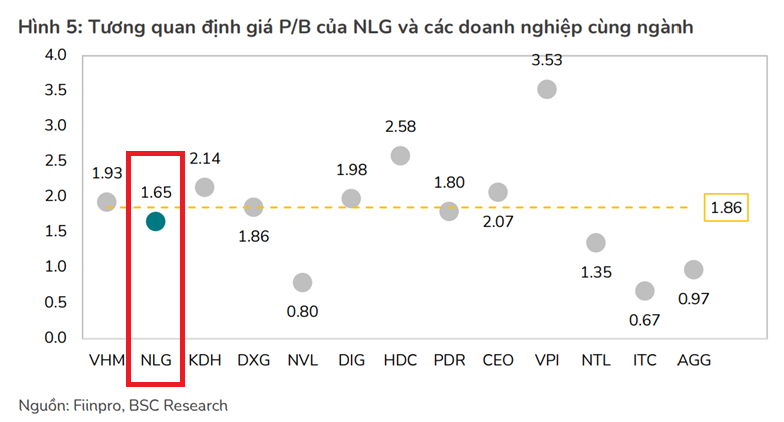

Định giá hấp dẫn

- NLG hiện giao dịch ở P/B 2025F = 1,53x, thấp hơn trung bình ngành (1,8x).

- Áp lực bán từ cổ đông lớn (Ibeworth, Đầu tư Thái Bình) đã giảm, giúp cổ phiếu ổn định hơn.

Kết quả kinh doanh dự phóng

| Chỉ tiêu (tỷ đồng) | 2024 | 2025F | 2026F | 2027F |

|---|---|---|---|---|

| Doanh thu thuần | 7.196 | 6.222 (-14%) | 5.331 (-14%) | 4.209 (-21%) |

| Lợi nhuận sau thuế CĐCT | 512 | 725 (+42%) | 871 (+20%) | 1.411 (+62%) |

| EPS (đồng) | 1.212 | 1.808 | 2.171 | 3.517 |

- Năm 2025: doanh thu giảm do dời tiến độ bàn giao Southgate, nhưng lợi nhuận tăng nhờ thoái vốn 15% Izumi (250 tỷ đồng).

- Năm 2026–2027: lợi nhuận tăng mạnh nhờ bàn giao Izumi và Paragon Đại Phước.

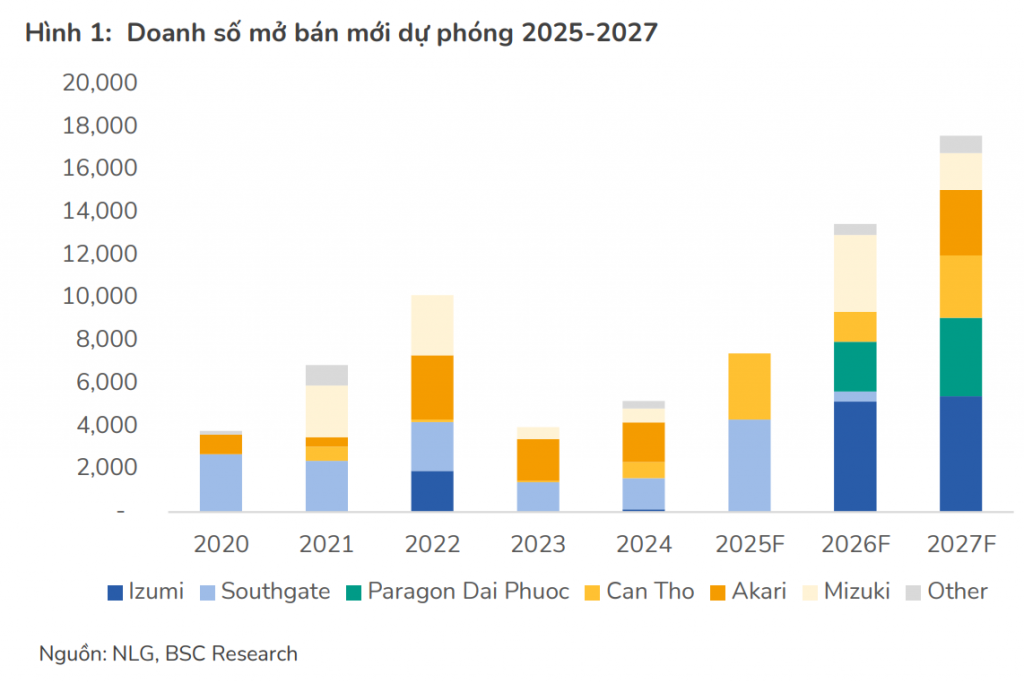

Dự án và doanh số mở bán

- Doanh số mở bán mới 2025: 7.422 tỷ đồng (+43% YoY)

- Năm 2026: 13.491 tỷ đồng (+82% YoY)

- Năm 2027: 17.622 tỷ đồng (+31% YoY)

Các dự án trọng điểm:

- Southgate (The Pearl, Solaria)

- Izumi City (Canaria)

- Paragon Đại Phước

- Mizuki Park (Trellia, LK11)

- Central Lake – Cần Thơ

Kế hoạch huy động vốn quý 4/2025

Nam Long dự kiến phát hành thêm cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 100:26, tương đương 100,1 triệu cổ phiếu, giá chào bán 25.000 đồng/cp, thu về khoảng 2.503 tỷ đồng.

Mục đích sử dụng vốn:

- 1.597 tỷ đồng để đầu tư dự án

- 266 tỷ đồng góp vốn vào công ty con

- 640 tỷ đồng trả nợ và nghĩa vụ tài chính

Nguồn vốn này giúp NLG đẩy mạnh xây dựng Izumi và Paragon Đại Phước trong giai đoạn 2025–2026.

Định giá và triển vọng

- Giá mục tiêu: 50.100 đồng/cp

- Tiềm năng tăng giá: +24,6%

- WACC: 12,9%

- Giá trị RNAV sau chiết khấu: 19.274 tỷ đồng

- Số lượng cổ phiếu lưu hành: 385,1 triệu

Các điều chỉnh trong định giá:

- Giảm giá trị Mizuki Park do còn ít sản phẩm.

- Tăng giá trị Waterpoint giai đoạn 2, nâng P/B từ 1,4x lên 1,8x.

- Paragon Đại Phước được định giá lại theo phương pháp RNAV.

- Nợ ròng giảm mạnh nhờ dòng tiền thoái vốn từ Izumi.

So sánh với các doanh nghiệp cùng ngành

Chỉ số tài chính nổi bật

- Biên lợi nhuận gộp: 41–44%

- Biên lợi nhuận ròng: 18–29%

- ROE: 6,8–9,5%

- P/E 2025F: 22,8x, giảm còn 11,7x năm 2027F

- Dòng tiền hoạt động 2026F: +949 tỷ đồng

Kết luận

BSC duy trì khuyến nghị MUA đối với cổ phiếu Nam Long (NLG) và nâng giá mục tiêu lên 50.100 đồng/cp.

Trong giai đoạn 2025–2027, triển vọng lợi nhuận và quỹ đất mở rộng sẽ là động lực chính giúp giá cổ phiếu tăng trưởng.

NLG phù hợp cho nhà đầu tư trung – dài hạn (2–3 năm), đặc biệt trong bối cảnh thị trường bất động sản phục hồi ở khu vực Đồng Nai và Long An.